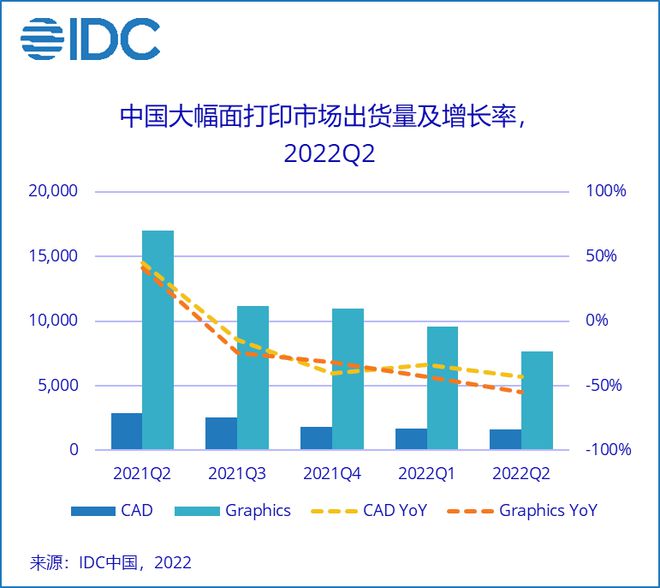

לויט די לעצטע דאטן פון IDC'ס "כינע אינדוסטריעל פרינטער קווארטערלי טרעקער (Q2 2022)", זענען די שיפמענטס פון גרויס-פארמאט פרינטערס אין צווייטן קווארטל פון 2022 (2Q22) געפאלן מיט 53.3% יאר-אויף-יאר און 17.4% חודש-אויף-חודש. באטראפן דורך דער עפידעמיע, איז כינע'ס GDP געוואקסן מיט 0.4% יאר-אויף-יאר אין צווייטן קווארטל. זינט שאנכיי איז אריין אין א לאקדאון אין סוף מערץ ביז עס איז אויפגעהויבן געווארן אין יוני, האבן די צושטעל און נאכפראגע זייטן פון דער אינלענדישער עקאנאמיע געשטאגנירט. גרויס-פארמאט פראדוקטן דאמינירט דורך אינטערנאציאנאלע בראנדס זענען שווער באטראפן געווארן אונטערן איינפלוס פון לאקדאון.

די פאָדערונג פֿאַר אינפֿראַסטרוקטור קאַנסטרוקציע איז נישט איבערגעגעבן געוואָרן צום CAD מאַרק, און די אײַנפֿירונג פֿון דער פּאָליטיק פֿון גאַראַנטירן די ליפֿערונג פֿון געבײַדעס קען נישט סטימולירן די פאָדערונג אין דעם ריעל עסטעיט מאַרק.

די פארמאכונג און קאנטראל וואס איז געווען פאראורזאכט דורך דער שאנכיי עפידעמיע אין 2022 וועט שטארק אפעקטירן דעם CAD מארקעט, און דער שיפמענט פארנעם וועט פאלן מיט 42.9% יער-איבער-יער. אפעקטירט דורך דער עפידעמיע, קען דער שאנכיי אימפארט ווערהאוז נישט צושטעלן סחורה פון אפריל ביז מאי. מיט דער אימפלעמענטאציע פון צושטעל גאראנטיע מיטלען אין יוני, האט זיך די לאגיסטיק ביסלעכווייז ערהוילט, און עטליכע אומבאפרייטע נאכפראגע אין ערשטן קווארטאל איז אויך ארויסגעלאזט געווארן אין צווייטן קווארטאל. CAD פראדוקטן באזירט מערסטנס אויף אינטערנאציאנאלע בראנדס, נאכדעם וואס זיי האבן דערפארן דעם איינפלוס פון מאנגלען פון פערטן קווארטאל פון 2021 ביזן ערשטן קווארטאל פון 2022, וועט די צושטעל זיך שטייטליך ערהוילן אין צווייטן קווארטאל פון 2022. אין דער זעלבער צייט, צוליב דער פארקלענערטער מארקעט נאכפראגע, וועט דער איינפלוס פון מאנגלען אין דינער מארקעט נישט ווערן אפעקטירט. באדייטנד. כאטש די גרויסע אינפראסטרוקטור פראיעקטן וואס זענען געווארן אנטפלעקט דורך פארשידענע פראווינצן און שטעט אין אנפאנג יאר שליסן איין צענדליגער טריליאנען אינוועסטמענטן, וועט עס נעמען לפחות א האלב יאר פון דער פארשפרייטונג פון געלטער ביז דער פולער פארמאציע פון אינוועסטמענטן. אפילו אויב די געלטער ווערן פארשפרייט צום פראיעקט אפטיילונג, איז די פארבערייטונגס ארבעט נאך אלץ נויטיג, און די קאנסטרוקציע קען נישט ווערן אנגעהויבן גלייך. דעריבער, אינפראַסטרוקטור ינוועסטמענטן האָבן זיך נאָך נישט אָפּגעשפּיגלט אין דער פאָדערונג פֿאַר CAD פּראָדוקטן.

IDC גלויבט אז כאָטש די אינלענדישע פאָדערונג איז באגרענעצט צוליב דעם איינפלוס פון דער עפּידעמיע אין צווייטן קוואַרטאַל, ווי די מדינה פאָרזעצט צו דורכפירן די פּאָליטיק פון פאַרגרעסערן אינפראַסטרוקטור ינוועסטמענטן צו סטימולירן די אינלענדישע פאָדערונג, וועט דער CAD מאַרק נאָך דעם 20סטן נאַציאָנאַלן קאָנגרעס ברענגען נייע געלעגנהייטן.

IDC גלויבט אז דער ציל פון דער פאליסי בייל-אויט איז צו "גאַראַנטירן די איבערגעבונג פון געביידעס" אלא ווי צו סטימולירן דעם גרונטייגנס מאַרק. אין פאַל די באַטייַטיקע פּראָיעקטן האָבן שוין צייכענונגען, קען די בייל-אויט פּאָליטיק נישט העכערן די אַלגעמיינע פאָדערונג פון דעם גרונטייגנס מאַרק, אַזוי קען עס נישט דזשענערירן מער פאָדערונג פֿאַר CAD פּראָדוקט פּראָקורמענט. גרויסע סטימול.

·פאנדעמישע לאקדאון שטערט צושטעל קייטן, און קאנסומאציע געוווינהייטן טוישן זיך אויף די אינטערנעץ

דער גראַפיקס מאַרק איז געפֿאַלן מיט 20.1% קוואַרטאַל-אויף-קוואַרטאַל אין צווייטן קוואַרטאַל. פאַרהיטונג און קאָנטראָל מיטלען ווי לאָקדאַונז און בלייבן-אין-שטוב אָרדערס האָבן ווייטער אויסגעברייטערט דעם אימפּאַקט אויף דער אָפֿליין גאַנצע אינדוסטריע; אָנליין גאַנצע מאָדעלן ווי אָנליין גאַנצע און לייוו סטרימינג זענען געוואָרן מער דערוואַקסן, וואָס רעזולטירט אין אַ אַקסעלערירטן יבערגאַנג אין קאָנסומער קויפן געוווינהייטן צו אָנליין. אין דער בילדגעבונג אַפּלאַקיישאַן, די ניצערס וואָס זענען דער הויפּט פאָטאָ סטודיאָס זענען אַפעקטאַד דורך דער עפּידעמיע, און די אָרדערס פֿאַר חתונה קליידער און רייזע פאָטאָגראַפֿיע זענען באַדייטנד געפֿאַלן. די ניצערס וואָס זענען דער הויפּט פאָטאָ סטודיאָס האָבן נאָך אַ שוואַכע פּראָדוקט פאָדערונג. נאָך דער דערפאַרונג פון שאַנגהאַי ס עפּידעמיע קאַנטיינמאַנט און קאָנטראָל, זענען לאָקאַלע רעגירונגען געוואָרן מער פלעקסאַבאַל אין זייערע פּאָליטיק אויף עפּידעמיע קאָנטראָל. אין דער צווייטער העלפט פון יאָר, מיט דער ימפּלאַמענטיישאַן פון אַ סעריע פון פּאָליטיק צו סטאַביליזירן די עקאנאמיע, ענשור באַשעפטיקונג, און יקספּאַנד קאַנסאַמשאַן, וועט די היגע עקאנאמיע ווייטער צו דערהויבן, און רעזידאַנץ ס קאַנסומער צוטרוי און ערוואַרטונגען וועלן קעסיידער פאַרגרעסערן.

IDC גלויבט אז אין צווייטן קווארטאל פון דעם יאר האט די עפידעמיע געהאט א גרויסן איינפלוס אויף דער אינדוסטריעלער קייט פון פארשידענע אינדוסטריעס. דער עקאנאמישער אראפגאנג האט געפירט צו אונטערנעמונגען און פארברויכער צו רעדוצירן דיסקרעשאנערי אויסגאבן, וואס האט געשטערט דעם פארברויכער צוטרוי אין דעם גרויסן מארקעט. כאטש די מארקעט נאכפראגע וועט ווערן אונטערדריקט אין קורצן טערמין, מיט דער נאכפאלגנדיקער איינפיר פון נאציאנאלע פאליסיס צו פארברייטערן די אינלענדישע נאכפראגע, דעם קאנטינעווערן פארשריט פון גרויסע אינפראסטרוקטור פראיעקטן, און די מער מענטשלעכע עפידעמיע קאנטראל פאליסיס, קען דער אינלענדישער גרויס-פארמאט מארקעט האבן דערגרייכט זיין דנאָ. דער מארקעט וועט זיך לאנגזאם אויפכאפן אין קורצן טערמין, אבער נאך דעם 20סטן נאציאנאלעם קאנגרעס פון דער קאמוניסטישער פארטיי פון כינע, וועלן די באטרעפנדיקע פאליסיס ביסלעכווייז פארשנעלערן דעם פראצעס פון אינלענדישער עקאנאמישער אויפהיילונג אין 2023, און דער גרויס-פארמאט מארקעט וועט אריינגיין אין א לענגערן אויפהיילונגס-פעריאד.

פּאָסט צייט: סעפּטעמבער 23, 2022